一、系统设置

账户体系搭建

主账户设置:企业需在持牌支付机构或银行开立主账户,作为资金归集的“总枢纽”。该账户用于接收所有用户支付的资金,但资金实际不落地,直接进入监管体系。

子账户分配:为每个分账主体(如供应商、分销商、合作伙伴等)开设专属子账户。子账户仅接收拆分后的资金,确保资金流向透明可追溯。

开户流程:全程线上化,企业提供相关资质后,分账方可批量开通子账户,无需线下操作。

分账规则配置

分账主体与比例:明确分账对象(如平台、商户、供应商等)及分账比例或金额。支持固定比例(如平台抽10%)、固定金额(如每笔订单给推广员固定5元)或阶梯分润(如销量越高,分账比例越高)。

结算周期:根据业务需求设置结算时间,如T+0实时到账、T+1次日到账或按月结算。

特殊规则:支持多级分账(如总部→区域代理→门店)、退款反向分账、预付费场景(按用户消费进度分账)等复杂场景。

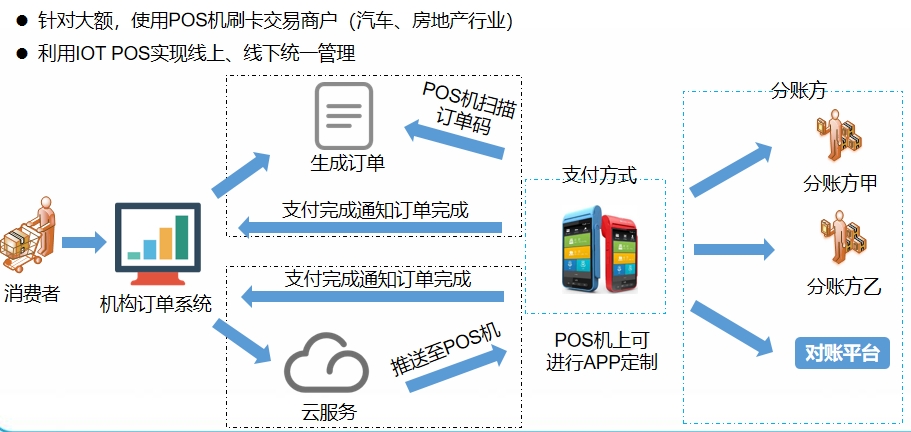

支付渠道对接

系统需对接微信、支付宝、银联等主流支付渠道,实现“支付+分账”无缝联动。通过API接口同步订单信息,确保支付成功后自动触发分账规则。

合规与安全设置

资金监管:确保所有资金流转在银行或持牌支付机构的监管账户内完成,避免平台触碰资金,规避“二清”风险。

数据加密:采用AES-256等银行级加密技术,保障交易数据安全。

权限管理:设置分级权限,确保财务、运营等不同角色仅能访问其职责范围内的功能。

订单生成与支付

用户在平台(如APP、小程序、线下门店)完成下单,选择支付方式并付款。

支付请求同步至分账系统,系统自动验证交易信息(如订单金额、支付状态等)。

资金暂存与规则触发

用户支付成功后,资金直接进入银行或持牌支付机构的监管账户,而非平台自有账户。

系统根据预设规则自动匹配订单信息,计算各方应得金额。

自动分账与资金划转

系统从监管主账户中按规则拆分资金,精准划入各分账主体的子账户。

分账方可通过系统端口实时查询分账明细、资金流水,支持一键导出报表用于税务申报或监管核查。

结算与提现

分账方根据结算周期(如T+0或T+1)发起提现,资金从子账户划转至其银行账户。

提现过程通常称为“公转私”,需确保符合税务和监管要求(如代扣个税)。

对账与异常处理

系统自动生成分账账单,支持与银行流水实时核对,确保账实一致。

若出现退款、分账失败等异常情况,系统自动触发反向分账或人工干预流程。

高效自动化:订单完成后自动分账,减少人工干预,分账准确率接近100%。

资金安全合规:资金全程在监管账户内流转,避免“资金池”风险,符合央行监管要求。

灵活适配场景:支持多级分账、阶梯分润、跨境分账等复杂模式,满足电商、直播、连锁零售等多行业需求。

降低运营成本:财务对账时间缩短90%,人力成本降低60%以上,同时优化税务筹划,减少重复纳税。

提升合作信任:实时到账和透明分账增强合作伙伴满意度,促进生态稳定发展。